- Daria Ezhkova

- 25.06.26

- 5 min

- Erfolgsfaktor Nachhaltigkeit

Neben dem Klimawandel zählt der Verlust der biologischen Vielfalt zu den drängendsten ökologischen Herausforderungen unserer Zeit. Was lange vor ...

Der folgende Blogeintrag stellt die CSRD vor und erläutert die Konsequenzen dieser neuen Richtlinie für die Nachhaltigkeitsberichterstattung. In unserem Blogartikel 10 gute Gründe für Nachhaltigkeitsberichterstattung erfahren Sie, warum sich die Erstellung eines Nachhaltigkeitsberichtes lohnt.

Bitte beachten Sie die aktuellen Entwicklungen im Rahmen der EU Omnibus-Initiative (Stand: 25.02.2025), die potenzielle Erleichterungen bei den Nachhaltigkeitsanforderungen, einschließlich der CSRD, in Aussicht stellen. Alles wichtige zu den geplanten Änderungen finden Sie in unserem Blogbeitrag.

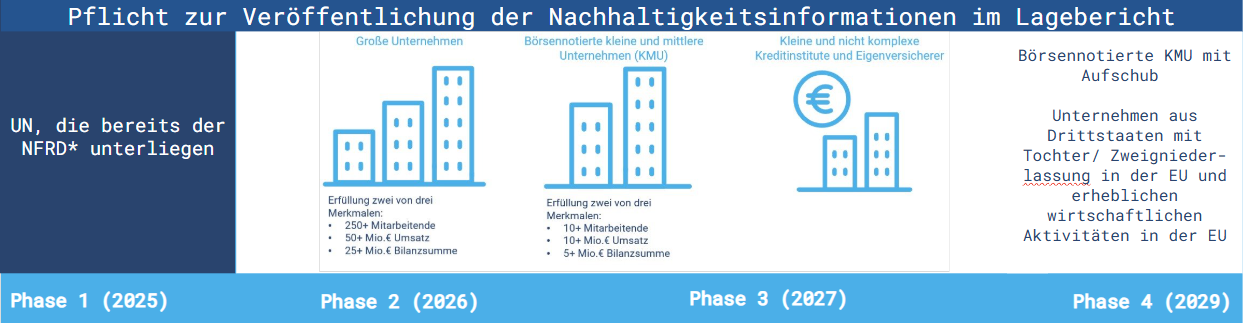

CSRD steht für Corporate Sustainability Reporting Directive. Dabei handelt es sich um eine Verschärfung und Erweiterung der der nichtfinanziellen Berichterstattung auf Grundlage der Non-Financial Reporting Directive (NFRD). Mit der CSRD als Eckpfeiler des Europäischen Green Deal soll das Thema Nachhaltigkeitsberichterstattung nun auf eine Stufe mit der finanziellen Berichterstattung gehoben werden.

Seit 2014 (EU-Recht) bzw. 2017 (deutsches Recht) müssen große, kapitalmarktorientierte Unternehmen gemäß der NFRD nicht-finanzielle Aspekte offenlegen. Mit der im November 2022 verabschiedeten CSRD werden sowohl die Berichtsinhalte als auch der Kreis der berichtspflichtigen Unternehmen erweitert:

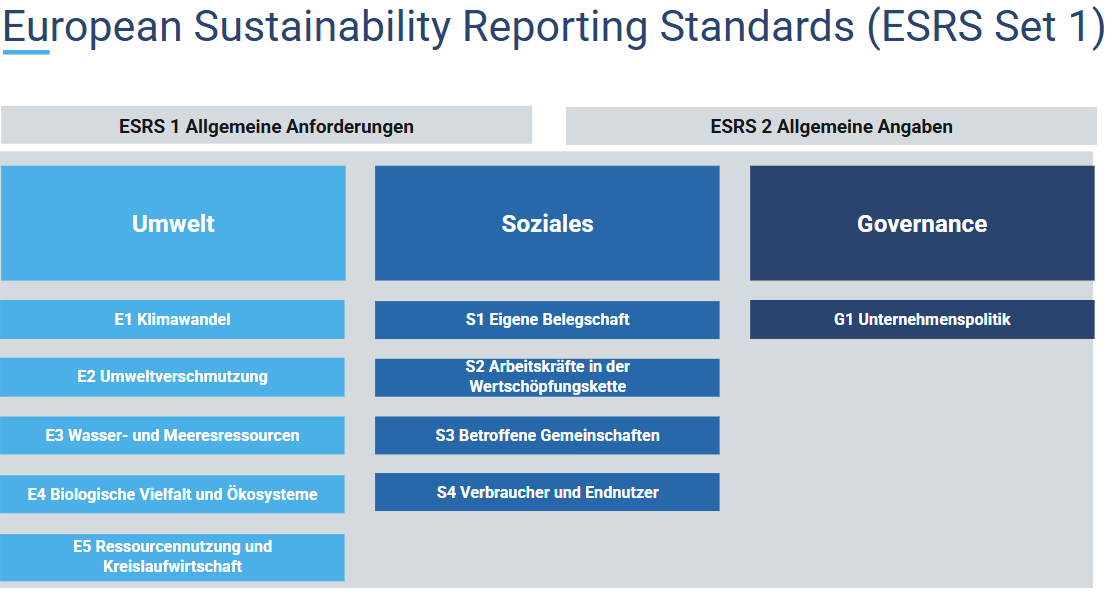

Die European Sustainability Reporting Standards (ESRS) legen die Inhalte von Nachhaltigkeitsberichten fest. Unternehmen müssen Angaben zu Geschäftsmodell, Strategie, Leistungsindikatoren sowie Risiko- und Chancenmanagement entlang der Lieferkette machen (siehe ESRS 1). Mithilfe der doppelten Wesentlichkeitsanalyse und unter Einbindung von Stakeholdern werden relevante Themen aus Umwelt, Gesellschaft und Unternehmensführung identifiziert, über die dann berichtet wird.

Für die börsennotierten KMU sind die künftigen Berichtsinhalte in den größenspezifischen Standards ESRS LSME (ESRS for listed small- and medium-sized enterprprises) festgelegt. Bei dem aktuellen Entwurf handelt es sich um eine abgeschwächte Variante der ESRS, welche eine weniger komplexe an die Bedürfnisse der KMU angepasste Berichterstattung vorsieht.

Die finale Version der Standards soll Ende 2024 veröffentlicht werden.

Auch für nicht berichtspflichtige KMU soll es künftig europaweit einheitliche Standards VSME ESRS (Voluntary ESRS for non-listed small- and medium-sized enterprprises) mit verschiedenen Modulen geben, welche die Unternehmen je nach Bedarf anwenden können. Möchte ein KMU freiwillig berichten, kann es sich für das Basic-Modul entscheiden. Soll der freiwillige Bericht zur Erfüllung der Kundenanforderungen oder besseren Konditionen bei der Kreditvergabe dienen, kann das Unternehmen das „Comprehensive Modul“ wählen (siehe Abbildung unten).

Den aktuellen Entwurf finden Sie hier. Mehr zum Thema Nachhaltigkeitsberichterstattung für nicht börsennotierte KMU finden Sie außerdem in unserem Blogartikel Chancen und Potenziale der EU-Richtline für KMU.

Alle berichtspflichtigen Unternehmen müssen ihren Lagebericht gemäß der Europäischen Taxonomie-Verordnung erweitern. Diese definiert ökologisch nachhaltige Aktivitäten und schafft Transparenz für Investoren und Finanzmärkte. Neben der Offenlegung von Nachhaltigkeitskennzahlen erfordert sie strategische Anpassungen künftiger Aktivitäten sowie Investitions- und Betriebsausgaben. Auch für nicht berichtspflichtige Unternehmen kann die Taxonomie relevant sein.

Sie möchten mehr über das Thema erfahren und/oder benötigen eine entsprechende Schulung? Sie wünschen Unterstützung bei der Erstellung des Nachhaltigkeitsberichtes nach CSRD oder Prüfung entsprechend der EU-Taxonomie? Sie sind nicht berichtspflichtig, wollen jedoch eine Nachhaltigkeitsstrategie entwickeln? Kommen Sie auf unsere Nachhaltigkeitsberatung zu!

Text: Katharina Prontnicki, Olga Schmidt

EurA AG

T- 079619256-0Max-Eyth-Straße 2

73479 Ellwangen

info@eura-ag.com